药品批文的变化情况对整个医药大环境有着深远影响,了解批文相关信息是医药从业者必不可少的一门功课。

2016年5月10日,CFDA官网对药品批文库进行了一次较大规模的数据更新,有15998个药品批文“消失”了,“消失”的批文数占原批文库数量近10%。如此大规模的变动在近几年实属罕见,这些批文的“消失”有着多方面的原因。通过对这15998个“消失”药品批文的追踪,我们可以得到很多有用的信息。

原因分析

两大原因促成

通过对药品批文数据的统计分析发现,本次批文大批量“消失”主要由两个原因促成:

一是新版GMP认证大限(2015年)已过,一批药企因为无法通过新版GMP认证而关停倒闭,这些企业手中的批文除了少量转让以外,大部分批文在到期后自动注销。

另外一种情况是企业主动放弃对某些批文的再注册。过去国内有很多药品品种存在过度重复申报的情况,这与中国医药市场大环境、药品生产许可制度及药品注册申报的成本过低有关。然而今年的医药政策出现了大变化,2016年3月5日,国务院办公厅发布了《关于开展仿制药质量和疗效一致性评价的意见》(国办发〔2016〕8号),为国产仿制药完成一致性评价设定了时限,2007年10月1日之前批准上市的国家基本药物目录(2012版)中化学药品仿制药的口服固体制剂品种,必须在2018年底前完成一致性评价,不通过则直接注销药品批准文号。2007年10月1日之后批准的品种,自首家品种通过一致性评价后,其他生产企业的相同品种在3年内仍未通过评价的,注销药品批准文号。

随着仿制药一致性评价工作的快速推进,临床资源不足的局面导致临床试验收费标准开始大幅上涨。2016年4月,上海证券报调研发现,2016年一季度临床试验的收费开始数倍增长。生物等效性试验(BE试验)方面,过去医药外包企业做一个产品需要花费30万至40万元,现在已经提高到了250万至400万元左右。而临床试验费用也将翻番,例如普通三类药从过去的300万元左右涨到现在的600万至700万元,药品批文不再是越多越好。

一致性评价面临的巨大成本迫使企业必须认真考量手中的一些低价值仿制药批文的存在意义,估计未来会有更多企业抛弃这类没有经济价值的药品批文。

四种情形

药品批文“消失”的情形大抵有以下几种:

1.药品批文过了相应有效期。消失的15998个药品批文大都是因为过了批文有效期而未再注册。以国药准字H20110046为例,江苏恒瑞的小儿电解质补给注射液2011年批准上市,到今年刚好过了5年批文有效期。

2.药品批文在不同生产企业之间发生了转移。这种情况可以通过批准文号的第五位数字进行判断,第五位是“8”的,代表药品在不同生产企业之间发生了转移。以国药准字H20168003为例,阿利沙坦酯,惠州信立泰药业有限公司。该批文原为江苏艾力斯生物医药有限公司拥有,历史批文为国药准字H20130119,后被转移给信立泰。

3.

集团内转移的药品批文。对于这种情况需要结合多个数据来源进行查询,方能进行准确判断。以国药准字H20143328苯妥英钠片为例,MED中国药品审评数据库中没有找到四川科伦关于苯妥英钠的仿制药申请,而在MID药品索引数据库中发现该批文的原批文是国药准字H42021181,由湖北科伦拥有。

4.

CFDA官网的批文数据库存在更新不及时的情况。例如国药准字Z43020995、湖南科伦制药的康复新液,笔者经与内部人士沟通方知其已通过再注册,但并未在CFDA官网批文库查询到相关批文信息。

类别分

辅料批文减少近20%

在“消失”的15998个批文中,有15296个国产批文,702个进口批文。虽然“消失”的国产批文占比在95%以上,但与4月份同期相比,进口药物批文数量同比减少了14.56%,按比例算,进口批文减少量大于国产批文。按产品类别算,辅料的批文减少数量最多,批文数减少近20%,其次是生物药批文。化学药和中成药批文减少的比例相近。按医保和基药品种计算,两者都有接近10%比例的药品批文“消失”了。

常用维生素及老药最多被抛弃

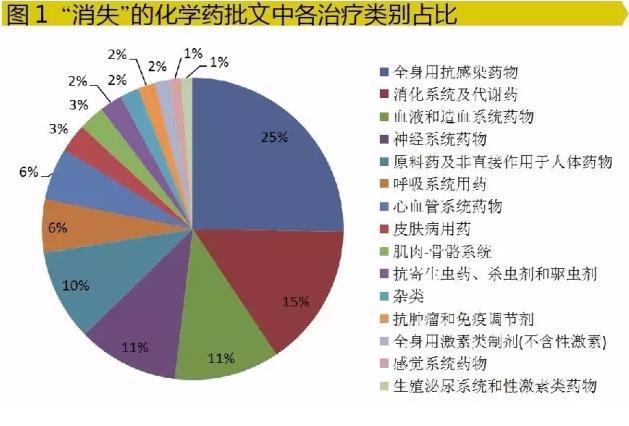

按治疗类别分析,本次“消失”的批文中,化学药前三治疗类别分别是全身用抗感染药、消化系统及代谢药及血液和造血系统药物。这个比例也与当前这些类别品种数量的占比相当。“消失”批文最多的前20位化学药药品基本上都是葡萄糖、氯化钠等大输液、维生素C、维生素B1等常用维生素以及土霉素、红霉素等老药,这些药品并不需要500甚至1000家企业来生产,估计后面还会有更多企业抛弃这类药品的批文。

避开强势厂家

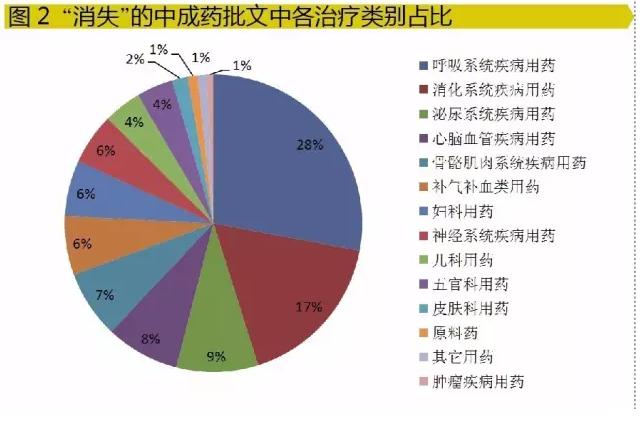

通过对“消失”的中成药批文进行分析,“消失”批文治疗类别前三位分别是呼吸系统疾病用药、消化系统疾病用药、泌尿系统疾病用药。其中,批文“消失”最多的品种有复方丹参片、板蓝根颗粒、六味地黄丸等。纵观这些品种可以发现,基本上市场上都有一个或者若干个强势生产厂家存在,例如复方丹参制剂天士力一家独大,板蓝根颗粒有同仁堂、白云山和黄、广州香雪、宛西制药等4家企业占有超过八成市场份额。其他厂家要想在这些品种市场开疆拓土实属不易,于是趁批文过期的时机不再进行再注册,从而放弃了该品种批文。

涉及厂家

GMP大限影响浮现

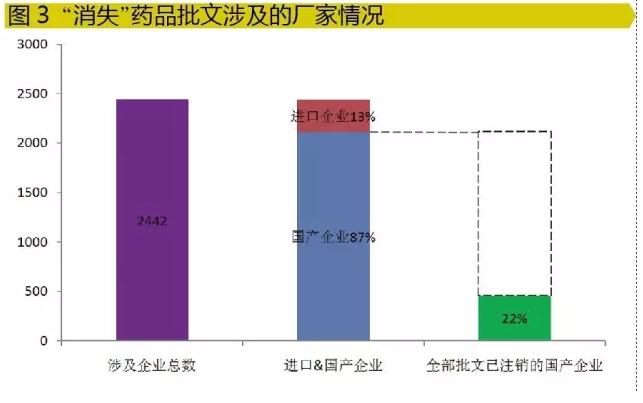

本次“消失”的药品批文涉及2400多家企业,其中进口企业320余家,国产企业2100多家。通过进一步分析数据发现,2100多家本土企业中近450家企业所有批文都已过期,也没有进行再注册。据米内网GMP数据库数据,这些企业大部分在旧版GMP证书到期后没有再通过新版GMP认证,推测其中许多企业已经关停倒闭。可见,GMP认证大限的影响正逐渐浮现。

独家品种

药 品独家品种是药企综合实力的一个表现,也是医药投资者关注的焦点。独家品种在招标和市场开发上都有着独特的竞争优势,及时有效地获取药品独家品种详细信息以及变化情况非常重要。

中成药是主力

在“消失”的15998个药品批文中,存在一些独家品种的药品批文。经统计,“消失”的独家品种批文有855个,涉及739个药品品种。在这739个药品品种中,国产品种有615个,进口品种有124个。其中,中成药品种占主导,有417个,占总体的56.43%;化药品种有236个,占总体的31.94%;生物制品有63个,占总体的8.53%;辅料有23个,占总体3.11%。按基药信息统计,这批“消失”的批文中有12个基药品种。

被“剩下”的幸运儿

在15998个药品批文“消失”之后,也有一部分原先的非独家品种药品,由于竞争对手拥有的药品批文“消失”,从而成为独家品种。据统计,此类批文有538个,涉及的药品品种有418个,国产品种有388个,进口品种有30个。按药物类别来分,其中化药品种有202个,中成药品种有166个,生物制品有45个,辅料有5个,分别占总体的比例为48.33%、39.71%、10.77%和1.20%

。

新出现的药品独家品种中,国产品种有82个,进口品种有12个。其中属于基药的品种有14个。

(注:由于数据库更新存在滞后,可能存在部分企业批文已再注册但在药监总局数据库无收录的情况,以企业实际掌握批文为准。)

我的需求单 [--]

我的需求单 [--]

分享

分享

手机版

手机版

官方微信

官方微信

新浪微博

新浪微博 腾讯微博

腾讯微博